Отчет подготовлен iVenturer Foundation

Дата: 19 января 2026 года

Настоящее исследование посвящено анализу текущего состояния и перспектив развития рынков цифровых финансовых активов (ЦФА), токенизации реальных активов (RWA) и альтернативных инвестиционных инструментов в глобальном масштабе, а также в России и странах СНГ. Переход к цифровым активам является одним из ключевых трендов в мировой финансовой системе, предлагая новые возможности для повышения ликвидности, снижения транзакционных издержек и демократизации доступа к инвестициям. В отчете представлены ключевые факты, цифры, регуляторные особенности и прогнозы на ближайшие годы.

1. Глобальный контекст: Токенизация Реальных Активов (RWA)

Токенизация RWA — это процесс преобразования прав на физические или неликвидные активы (недвижимость, золото, произведения искусства, корпоративные облигации) в цифровые токены на блокчейне. Этот процесс позволяет разделить актив на мелкие части, что делает его доступным для более широкого круга инвесторов и повышает его ликвидность.

1.1. Объем и динамика глобального рынка

Мировой рынок токенизации реальных активов демонстрирует стремительный рост. По оценкам Grand View Research, в 2023 году объем рынка оценивался в $2.9 млрд . Прогнозируется, что среднегодовой темп роста (CAGR) в период 2024-2025 гг. составит около 42%, что позволит рынку превысить $8 млрд к концу 2025 года .

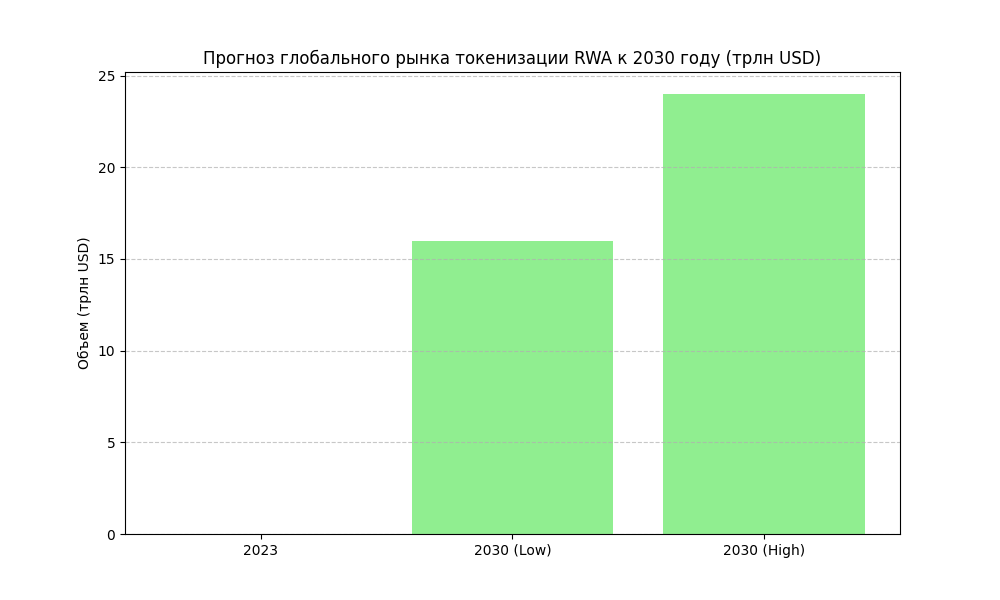

Крупнейшие консалтинговые агентства прогнозируют экспоненциальный рост в долгосрочной перспективе. Boston Consulting Group (BCG) оценивает потенциальный объем мирового рынка токенизации активов к 2030 году в диапазоне $16-24 трлн . McKinsey & Company прогнозирует, что к 2030 году токенизация может охватить до 15% всех глобальных финансовых активов, что составляет около $55 трлн .

1.2. Институциональное принятие и ключевые игроки

Крупнейшие традиционные финансовые институты активно интегрируют токенизацию в свои стратегии:

Игрок | Активы под управлением (AUM) | Инициативы в области токенизации |

BlackRock | > $9 трлн (нач. 2024) | Запуск пилотных проектов по токенизации корпоративных облигаций и недвижимых активов на блокчейне Ethereum . |

Franklin Templeton | Значительный | Создание платформы Franklin Digital Assets для токенизации частных рынков (private markets) с инвестициями до $150 млн . |

J.P. Morgan Onyx | Значительный | Активное использование DLT для токенизации денежных средств и расчетов между финансовыми институтами. |

1.3. Регуляторные хабы

Ключевые финансовые центры создают благоприятную регуляторную среду для токенизации:

•ОАЭ (ADGM, VARA): В ноябре 2023 года Управление по регулированию криптоактивов (VARA) в Дубае выпустило директивы, упрощающие лицензирование платформ токенизации. Абу-Даби Global Market (ADGM) принял закон о цифровых ценных бумагах в 2022 году. К 2024 году в ОАЭ зарегистрировано более 30 платформ токенизации .

•Сингапур (MAS): Monetary Authority of Singapore (MAS) в январе 2024 года обновила правила для поставщиков финансовых услуг, облегчая доступ институциональных инвесторов к токенизированным активам. С 2023 года запущено более 15 пилотных проектов, связанных с RWA токенизацией .

•Гонконг (SFC): В марте 2024 года Комиссия по ценным бумагам и фьючерсам Гонконга (SFC) обновила Руководство по цифровым активам, акцентируя внимание на AML и защите данных. Число лицензированных платформ выросло до 8 на начало 2024 года .

2. Рынок ЦФА в России

Рынок цифровых финансовых активов в России регулируется Федеральным законом № 259-ФЗ «О цифровых финансовых активах» (вступил в силу в январе 2021 года).

2.1. Объем рынка и ключевые показатели

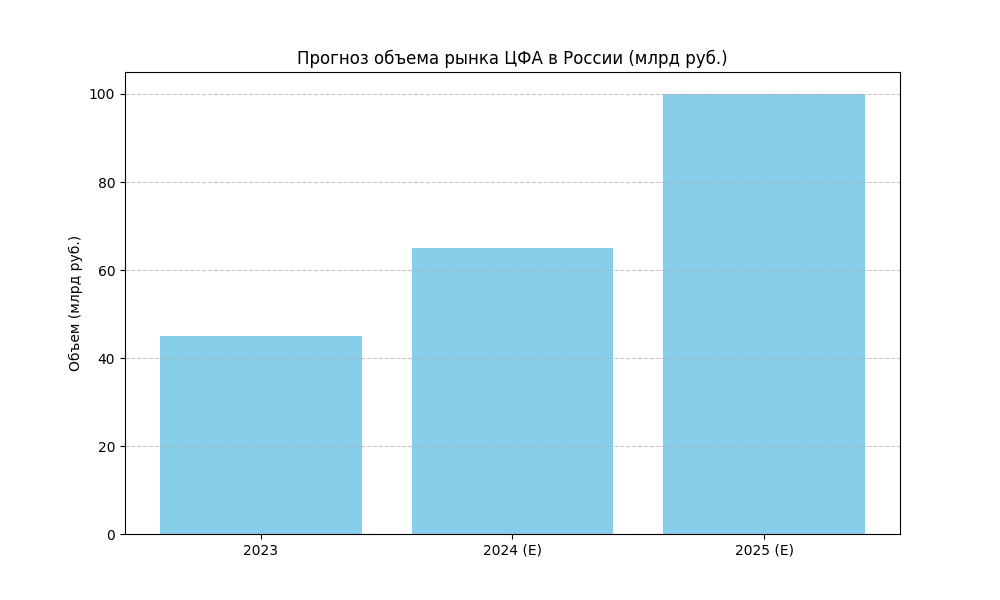

Рынок ЦФА в России находится на стадии активного роста. По данным аналитических центров, общий объем выпусков ЦФА по итогам 2023 года превысил 45 млрд рублей . Прогнозируемый объем обращающихся ЦФА к концу 2025 года может достигнуть 90-100 млрд рублей .

Показатель | Значение (нач. 2024 – 2025 гг.) | Источник |

Объем выпусков ЦФА (2023) | > 45 млрд рублей | Аналитический центр “Цифровая экономика России” |

Прогноз объема (конец 2025) | 90-100 млрд рублей | Аналитические материалы |

Количество эмитентов (нач. 2024) | Около 120 | Банк России |

2.2. Инструменты и направления

Рынок ЦФА в России структурирован по типам базовых активов:

1.Денежные требования (Долговые ЦФА): Крупнейшая категория, составляющая более 55% объемов рынка. По сути, это токенизированные долговые обязательства, кредитные ноты и векселя.

2.Токенизированное золото и драгметаллы: Активно развивается с 2023 года. Примеры: компания «Открытый Металл» и ITI Capital, выпускающие токены, обеспеченные физическим золотом .

3.Недвижимость: Динамично растущий сегмент. Суммарный объём токенов недвижимости оценивается в 8-10 млрд рублей с ежегодным ростом порядка 50%. Ключевые игроки: RealEstateToken, Primal Digital .

2.3. Операторы информационных систем (ОИС)

Выпуск и обращение ЦФА осуществляется через аккредитованные Банком России ОИС. Ключевые операторы включают: ООО «ЦФА Тех», ООО «Русский Реестр ЦФА», АО «Новые Финансовые Технологии», ООО «Блокчейн Сервис» и ООО «ТокенМаркет» .

2.4. Трансграничные расчеты

С конца 2023 года наблюдается рост интереса к использованию ЦФА для международных расчетов, особенно в рамках ЕАЭС и с Китаем. Объем трансграничных операций с использованием ЦФА в 2023 году достиг порядка 5 млрд рублей с прогнозом удвоения в 2024-2025 гг. . Это направление рассматривается как стратегическое для внешнеэкономической деятельности (ВЭД) в условиях санкционных ограничений.

3. Альтернативные Инвестиционные Инструменты в России и СНГ

Помимо ЦФА, в России и СНГ активно развиваются другие альтернативные инструменты, предлагающие инвесторам повышенную доходность и диверсификацию.

3.1. Краудлендинг в России

Краудлендинг (P2P-кредитование бизнеса) стал значимым сегментом. Объем рынка в 2023-2024 гг. оценивается в диапазоне 20-25 млрд рублей .

Платформа | Объем выданных займов (нач. 2024) | Средняя доходность (2023) |

JetLend | > 3,5 млрд рублей | 12-14% годовых |

Поток | ~ 1,8 млрд рублей | ~ 11% годовых |

С июля 2023 года Центробанк РФ ввел дополнительные требования к платформам, что повысило прозрачность и доверие инвесторов .

3.2. ЗПИФы на Недвижимость

Закрытые паевые инвестиционные фонды (ЗПИФы) на недвижимость остаются популярным инструментом. На начало 2024 года объем средств, привлеченных ЗПИФами недвижимости, превысил 150 млрд рублей . Доходность по фондам колеблется в районе 7–10% годовых.

3.3. Регулирование и Альтернативные Инвестиции в СНГ

Страны СНГ активно формируют регуляторную базу для цифровых активов, стремясь стать региональными хабами:

•Казахстан (МФЦА): В 2022 году принят закон «О цифровых финансовых активах». МФЦА (Международный финансовый центр «Астана») активно лицензирует криптобиржи и майнинговые компании. С начала 2024 года выданы лицензии 12 криптообменникам. Объем криптомайнинга в 2023 году оценивается в $1,4 млрд .

•Беларусь (ПВТ): С 2018 года действует Декрет №8, стимулирующий IT-сектор и криптобизнес через Парк высоких технологий (ПВТ). Криптобиржа Currency.com, зарегистрированная в ПВТ, имела объем торгов около $500 млн в 2023 году .

•Узбекистан: В июне 2023 года введен закон «О цифровых активах», разрешающий майнинг и криптобиржи при обязательном лицензировании. В августе 2024 года запущена государственная платформа UZDEX для торговли криптоактивами .

4. Тренды и Прогноз на Ближайшие Годы (2026-2030)

Развитие рынка ЦФА и токенизации будет определяться следующими ключевыми трендами:

4.1. Интеграция и Масштабирование

•Интеграция с традиционным рынком: Ожидается, что ЦФА будут интегрированы в традиционную финансовую инфраструктуру, включая брокерские счета и пенсионные фонды.

•Развитие вторичного рынка: Создание ликвидного вторичного рынка для ЦФА является критическим фактором. В России это будет происходить через аккредитованные операторы обмена ЦФА.

•Технологическое масштабирование: Массовое внедрение протоколов Layer 2 и решений для взаимодействия блокчейнов (interoperability) снизит комиссии и повысит скорость транзакций, делая токенизацию более привлекательной .

4.2. Прогноз объемов рынка

Российский рынок ЦФА имеет потенциал для значительного роста. По прогнозу Сбера, к 2030 году объем рынка токенизированных активов в России может превысить 10 трлн рублей (~$135 млрд), при среднегодовом росте 25-30% .

4.3. Новые направления

•ВЭД и ЦФА: Использование ЦФА для трансграничных расчетов станет стандартной практикой, особенно в торговле со странами, не входящими в западную юрисдикцию.

•Автоматизация Compliance: Внедрение смарт-контрактов для автоматического соблюдения норм KYC/AML и юридических требований (Automated Compliance) .

•Цифровые двойники и NFT: Использование NFT для токенизации уникальных активов и создания цифровых двойников реальных объектов, что расширит применение токенизации за пределы финансовых инструментов .

Заключение

Рынок цифровых финансовых активов и токенизации находится на пороге институциональной зрелости. Глобальные финансовые центры (ОАЭ, Сингапур, Гонконг) создают благоприятную регуляторную среду, привлекая крупнейших игроков (BlackRock, Franklin Templeton).

В России рынок ЦФА демонстрирует уверенный рост, опираясь на законодательную базу (ФЗ-259) и поддержку крупных банков. Ключевыми направлениями являются долговые ЦФА, токенизированное золото и недвижимость. Альтернативные инвестиции, такие как краудлендинг и ЗПИФы, также показывают устойчивую динамику.

Страны СНГ, в частности Казахстан, Беларусь и Узбекистан, активно развивают свои крипто- и блокчейн-экосистемы, стремясь стать региональными лидерами в области цифровых финансов.

Прогноз на 2026-2030 годы указывает на экспоненциальный рост рынка токенизации, который будет сопровождаться глубокой интеграцией цифровых активов в традиционную финансовую систему и дальнейшим развитием технологий распределенного реестра.